为什么建议你不要轻易买小公司保险?

精选 专业保险测评 学霸说保险 一天前

点击上方蓝色字,前往微信公众号

点击上方蓝色字,前往微信公众号

一个让保险更透明的公众号

保险,买大公司的还是小公司的?

大公司销售会说:品牌第一,服务可靠,理赔无忧,全球五百强,央企背景,根正苗红,车中保时捷,包中爱马仕,投资什么都不如投资自己,这点钱都不肯花,你以后的人生哪有保障?

小公司销售会说:保险公司哪有小的,你看这注册资本,你看这股东背景,你看这资金监管,你看这…不如看看产品吧,咱们这产品保额高、保费低、健告松、疾病好,花5千就能买50万,给小孩买?花500就能买50万(掷地有声)!买保险就是买保额知道伐?买保险就是买合同晓得伐?

在这个时代,只要你想,无论懂不懂保险的都能上前给你一通科普,教你知道什么是保险的颜色。

而且做方案是一件特别简单的事情,只要吆喝一声,什么平安、友邦、太平的方案任君挑选,当你拿着代理人给你推荐的保险产品到网上去搜,会发现所有大公司产品都跟马桶搋子一样,越抽越臭。然后就是一堆以性价比为口号,以保障为中心的各路大V,拿着对比表一项一项问你「吾与徐公孰美?」「我孰与城北徐公美?」

拿了大V推荐性价比MAX的配置清单,看着一个个经营历史还不如手机使用年龄的保险公司,脸上爬满了疑惑,怀着最后的倔强,打开知乎,敲下:

「小保险公司靠谱吗?」

结果发现还是那批大V在答题。

这里是我的建议,如果你常年在生活的温饱线上来回试探,我建议不用买保险。作为被生活多次打掉牙齿的过来人,告诫大家要先有牙齿,再戴牙套。

如果你有些积蓄,需要承担家庭责任,但花光了倔强,都没有找到买保险的正确姿势,那这篇文章可能适合你。

测评角度

为什么大公司都不卖「高性价比」产品?

大公司产品之所以贵的 X 原因

对风险要有敬畏之心

产品贵不贵,决定因素在于经营策略

为什么大公司都不卖「高性价比」产品?

首先,我们从第一个问题开始:为什么大公司都不销售「高性价比」的保险产品?

解释一下问题,它不是「保时捷为什么不卖10万价位的车」这样无意义的问题,更不是有些大V说「平安也有高性价比的产品啊」,然后拿出平安e生保这些几百元的医疗险企图糊弄这个问题。

我们谈论的是人身险产品里的C位——重疾险,

为什么,

在性价比上,

处处不如小公司开发的产品?

任凭这些保险自媒体拉出长长的对比表,一遍又一遍地鞭尸?

难道小公司手里掌握了什么大公司难以望其项背的核心技术?苦心钻研几十年的独门秘笈导致大公司有心无力?

别傻了,保险产品的设计几乎是公开的。同样的经验生命表,同样的疾病发生率表,公开的条款,公开的健康告知,公开的价格,他家的精算师明年可能就是我家的。

现在的热销重疾险为什么越来越像?机灵鬼可能会说重疾险竞争已经如火如荼拳打脚踢,相同的竞争思路必然同质化严重,但真的每一款仔细去研究这些爆款产品,不过是套娃——同一份条款修修改改,再便宜个几块钱,就成了下一次爆款预定了。

甚至有些抄都抄得像小学生作文,看得人头皮发麻,把「严重幼年型类风湿性关节炎」和「严重幼年性类风湿性关节炎」明目张胆地放到一个保险合同里,这是找玩找不同吗?(具体哪款产品就不说了)

更别说「原发性心肌炎」和「严重心肌病」这样严重鱼目混珠的疾病条款了。

这样的套路在市场上屡试不爽,打价格战,比的就是胆大还粗心,谁更豁得出去,谁就能抢到「性价比之王」的帽子…

是我大平安、大国寿、大太平玩不起价格战吗?

事实上,老大哥真玩了一回,那就是在所有自媒体面前都烂如一坨粑粑的太平「福禄康瑞」,只是稍微把保障提了那么一点,把价格降了那么一点,就在短短几天狂揽40万张保单,保费接近20亿。

有人问什么是品牌影响力:

这,就是品牌影响力。

假设,平安把平安福改得跟现在热销重疾险一样:

50万,60岁前额外赔50%保额,中症赔60%,轻症赔45%,附加癌症2次赔付,可选身故赔付,你怎么选?

谁还买小公司的啊…

我不是平安的托,也没买过平安的保险,但平安是真的给股东挣钱。

更何况,平安的产品真的很贵吗?

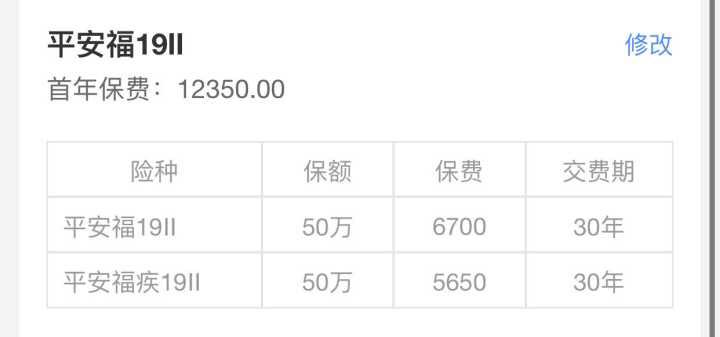

平安福19Ⅱ指的是终身寿险:6700元

平安福疾19Ⅱ指的是终身重疾险:5650元

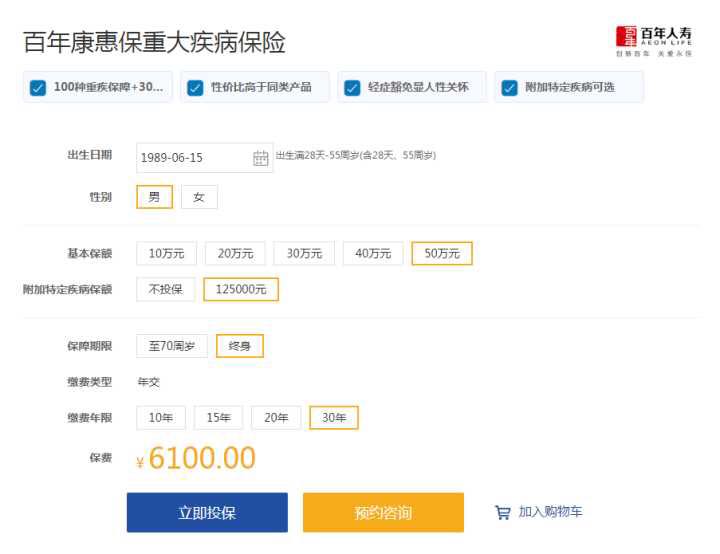

为了对比公平,我们拿同样是重疾赔付+轻症赔付的网红重疾险鼻祖,百年康惠保来对比看看。

同样是50万保额,同样是30岁缴费30年,康惠保的价格是:

什么?比平安福还贵了450块钱??

平安福比性价比爆炸的性价比产品还要性价比,这是哪门子性价比??

可惜重疾险要和终身寿险捆绑销售,要是真把重疾险单独拎出来卖……这些网红产品还卖个什么劲儿?

当然这是不可能的。

大公司产品之所以贵的 X 原因

微信扫一扫上方二维码阅读全文

公众号文章精选

/ 时间就该用在有价值的事情上 /

购买前

树立保险观念

投保规划 | 不同年龄段如何规划保险?

投保原则 | 必须知道的科学投保五大原则!

投保原则 | 这样的投保原则才正确!

保费返还 | 挑返还型还是消费型,哪个更好?

服务对比 | 从保险公司投诉率,看服务好不好!

产品匹配 | 买保险都在同一家公司好不好?

购买渠道 | 线上购买和线下购买,哪个更放心?

保险合同 | 教你辨别保险合同的那些坑!

高性价比方案推荐

保险方案 | 今年高性价比保险方案推荐!

购买中

保险购买技巧

缴费年限 | 缴费年限怎么选才不会亏?

健康告知 | 投保时,健康告知有什么小技巧?

保费豁免 | 保费豁免好不好,买保险的时候一定要选吗?

受益人 | 如何指定保险受益人?

保额规划 | 保额要买多少才合适?

轻症选择 | 重疾险的轻症数量是不是越多越好?

多次赔付 | 重大疾病险多次赔付比单次的更划算吗?

购买后

买保险后的注意事项

保险理赔 | 理赔案件发生后,应该如何去理赔?

理赔资料 | 理赔资料一般有哪些,有什么要注意的细节?

续保缴费 | 保费忘记交,保单状态会失效吗?

保单管理 | 保单自已管理,理赔时,家人不知道咋办?

理赔纠纷 | 出现理赔纠纷的正确操作流程!

保险退保 | 保险退保时要留意哪些细节?

还有实用小工具哦!

智能筛选

按疾病智能匹配

智能筛选

按疾病智能匹配 海量专家推荐

10秒钟轻松找保险

海量专家推荐

10秒钟轻松找保险 学霸说保险精选

全网性价比精选

学霸说保险精选

全网性价比精选 VIP方案定制

一对一专业服务

VIP方案定制

一对一专业服务

智能筛选

智能筛选

海量专家推荐

海量专家推荐

学霸说保险精选

学霸说保险精选

VIP方案定制

VIP方案定制

学霸说保险

学霸说保险